储能行业核心增量——五大线路

发布时间:

2023-04-29

背景:在之前的文章中,我们介绍了影响储能行业的五座大山。而在近日,《新型电力系统发展蓝皮书(征求意见稿)》的出炉,对新型储能行业发展给出了具体的路线与发展方向的指导,无疑是为储能行业打上了一支强心剂。

在《蓝皮书》中,有这样的一段话值得关注:“重点开展长寿命、低成本及高安全的电化学储能关键核心技术、装备集成优化研究,提升锂电池安全性、降低成本,发展钠离子电池、液流电池等多元化技术路线。大力推动压缩空气储能、飞轮储能、重力储能等技术向大规模、高效率、灵活运行方向发展。”

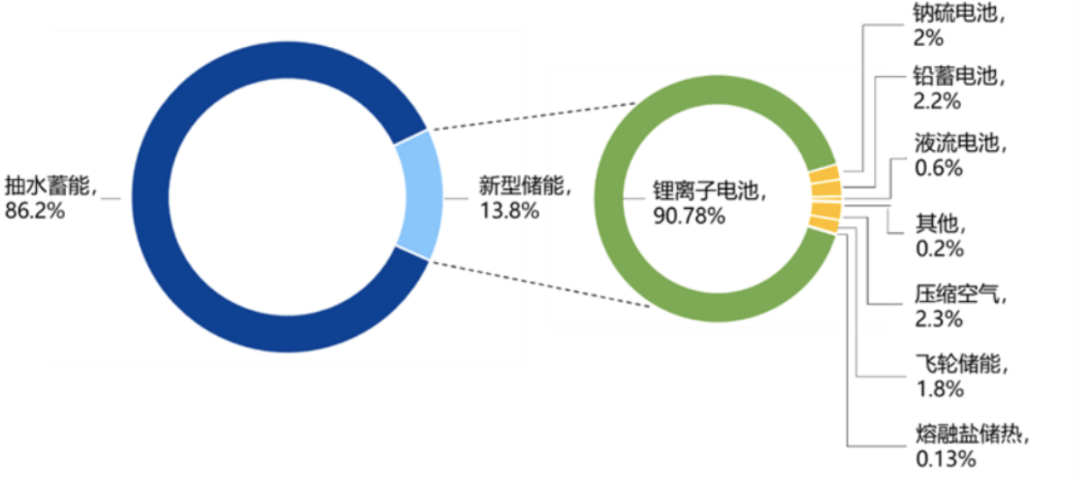

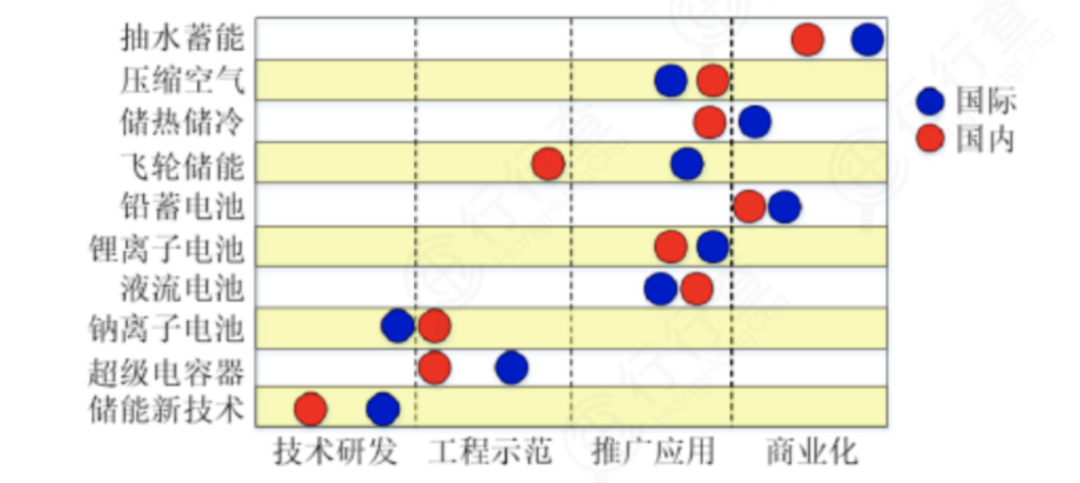

我们可以看见,《蓝皮书》已经明确给出了方向:压缩空气储能、液流电池储能、钠离子电池储能、重力储能、飞轮储能,这五种新型储能路线最值得关注。目前而言,这五种储能占比较小,但发展潜力巨大。

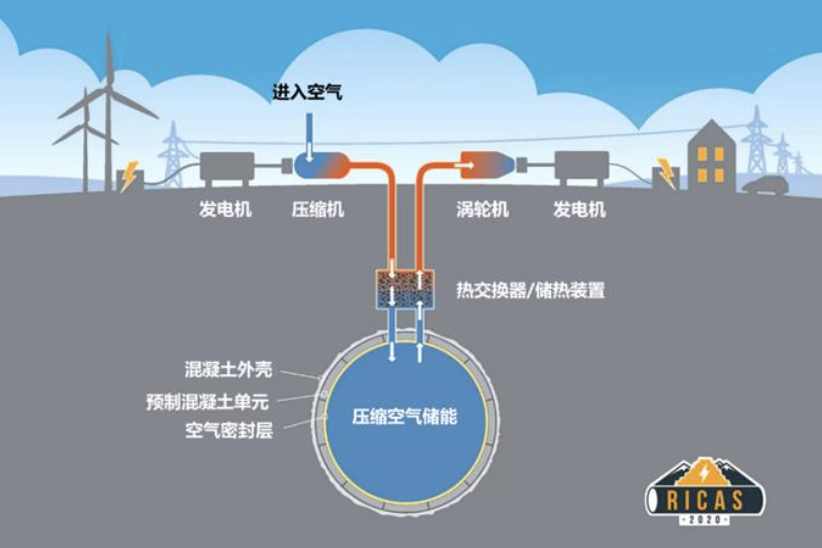

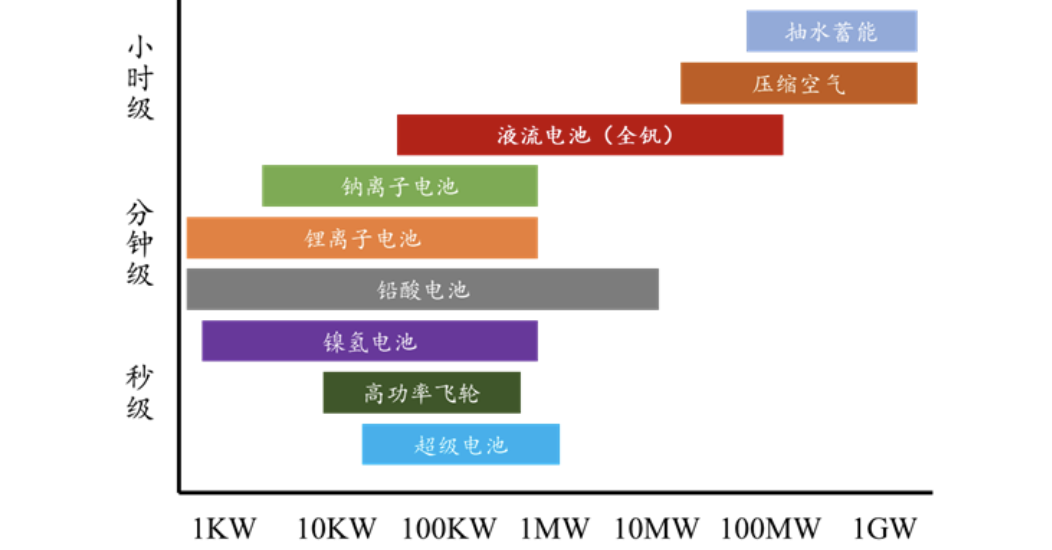

压缩空气储能的原理和机械储能类似,在低谷期利用富余的电能将高压空气存入储气室中,将电能转化为空气的压力势能。这种适合大型储能站使用(>100MW),放放电时长可达4小时以上,可作为长时储能系统。

目前压缩空气储能处于示范验证与商业推广过渡的阶段,其可接入电网系统,起到削峰填谷、可再生能源消纳等作用。一套完整的压缩空气储能系统包括:压缩机机组、膨胀机机组、蓄热系统、电气及控制设备、储气室等。

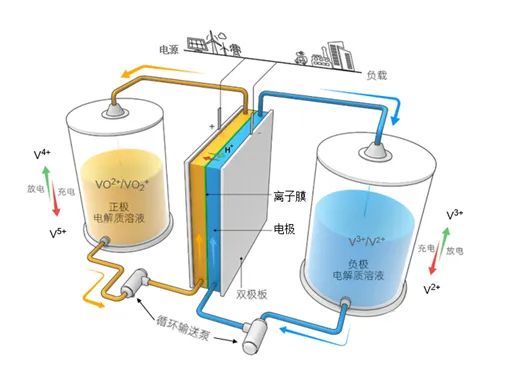

全钒液流电池是以钒为活性物质,呈循环流动液态的氧化还原电池。它的储能原理是通过电解液中钒离子价态变化实现电能的存储和释放。全钒液流电池具有循环寿命极长,容量规模易调节,安全性较高等优点,可实现15000次以上充放电和超20年的使用寿命。但其缺点也很明显:能量密度低,材料成本较高。

目前全钒液流电池的初始投资约为3000-4000元/KWh,成本约为锂电池的两倍。但是它的电解液不会降解,电池残值高。通过合适的商业模式和回收利用机制,可以解决初始投资较高的问题。

钠离子电池是具有极高的成本优势的一种储能介质。其初始容量投资在500-700元/kWh,若循环次数在6000周时,钠离子电池储能系统度电成本可实现0.217-0.285元/kWh。对钠离子电池的研究,也是当下热门的方向。

钠离子电池储能主要运用场景是风力电站、太阳能电站以及家庭储能。其具备更强的竞价优势,并且能够有效提高分布式电源渗透率,提升配电网运行的稳定性和经济性。

钠离子电池适储能规模在10kW-1MW

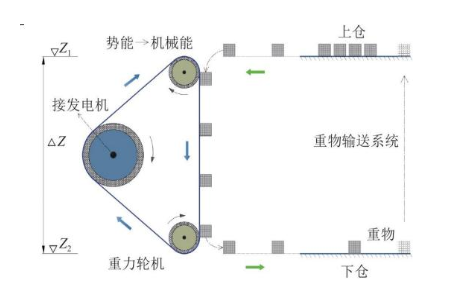

重力储能是一种机械式储能,通过电力将重物提升至高处,以增加其重力势能实现储能。它的优势是:能量转换效率高、安全性高、稳定性高、选址灵活。

目前而言,重力储能仍处于开发早期,并未形成成熟的商业化项目。但中国已有企业携手三峡集团等央企进行项目验证,有望在此进行突破。

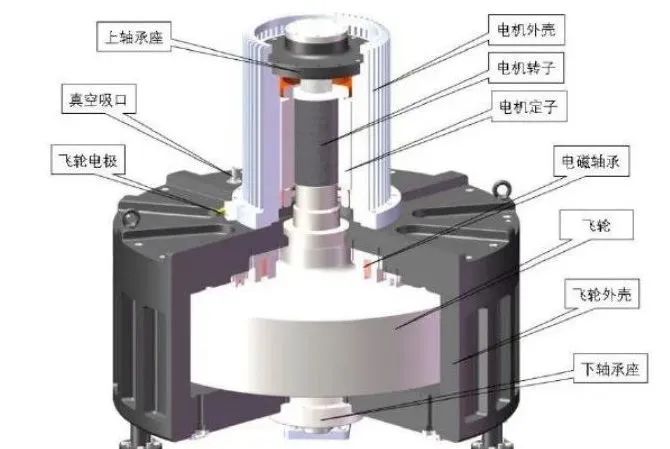

飞轮储能是利用飞轮的高速旋转,将电能以机械能的形式进行存储。相比对比其他储能方式,飞轮储能具备储能密度大、放能密度深、响应快等性能优势,同时兼具安全性、可靠性、低维护和无污染等技术优势。但是它也具有相对能源密度低,静态损失较大等缺点。

目前,在国内飞轮储能仍处于实验阶段,小型样机已经研制成功并有应用于实际的例子,正向发展大型机的趋势发展。国外飞轮储能技术主要集中在飞轮调频电站、UPS等领域,已经有一定规模的使用。

2022年,中国储能产业继续保持高速发展态势。新型储能新增7.3GW/15.9GWh,同比增长200%,反超美国,中国已经成为世界储能产业的中坚力量。

未来五年,中国可再生能源装机增量有望占全球增量的一半。对于投资者而言,这五个储能赛道上,都是一片生机勃勃的蓝海领域。《新型电力系统发展蓝皮书(征求意见稿)》的出具,也将很大程度上促进理性投资的体制与市场机制的完善。储能行业,蓄势待发!

储能的运作都是围绕着充放电来展开的,在此过程中,必然会应用到大量的变压器设备。变压器的作用是使电力系统安全、可靠地运行并提高能源利用率。在整个储能系统中是除了功率器件以外的第二大损耗源,占到单机损耗的30%-50%。通过对变压器合理的选型,可以做到降低成本,提高效率的目的。

在储能行业变压器/稳压器的设计、研发、生产等领域上,雷郎电器也是有作了较早的规划。依托公司已积累的相关的知识产权及核心技术,专注并持续推进储能领域变压器/稳压器等相关技术及产品的研发,有着成熟的产品方案及实际成果应用落地。“为更高效节能的电力发展而努力”,期待与你的合作。

相关新闻