中国风电开启“出海大年”,供应链或成风能发展瓶颈

发布时间:

2023-06-14

风能是一种清洁稳定的可再生能源,是可再生能源领域中技术最成熟、最具有开发条件和商业化发展前景的发电方式。目前,在全球范围已经有100多个国家正在积极应用风能发电。每年的6月15号,是属于风能人的节日——全球风能日。

全球风能日,其主旨在于在全球范围内,广泛的向公众进行风电科普和宣传,倡导充分利用可再生能源。今天,小编主要向你简单地介绍一下:2023年中国风电行业的发展趋势。

整体上来看,在经历了2022年的小低潮后,2023年风电产业出现明显回暖势头,呈现出需求向好、招标量持续增长、风电招标价格逐渐稳定、资本市场触底回升等趋势。其增长势头之迅猛,甚至有相关产业研究人员认为:2023年,中国风电或将开启“出海大年”。

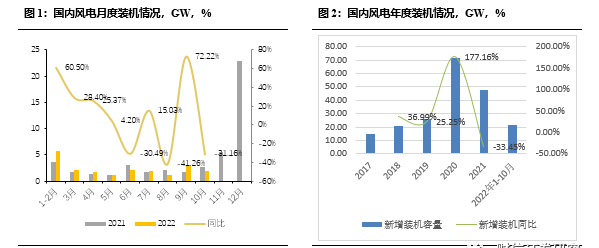

近年来我国风电新增装机情况

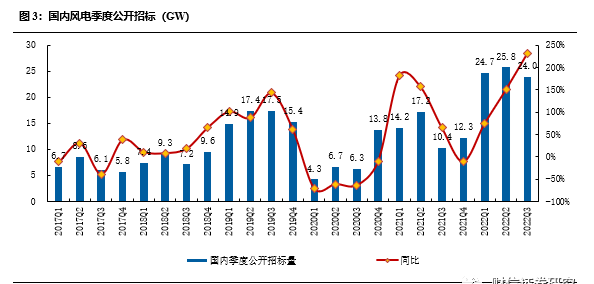

从国内市场来进行分析,今年依旧是中国积极推进双碳政策落地的建设之年。据中银证券不完全统计,截至2023年4月23日,年内新增公开市场风机预招标规模已经达到54.52GW,超越了2022年上半年51.1GW的新增招标量。从招标量和各地政府已经公布的风电产业规划来看,风电产业将迎来又一个“爆发”。

国内风电季度公开招标情况

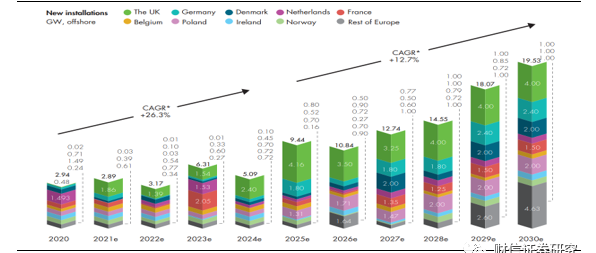

而在全球市场上,风能发电增长势头迅猛、发展潜力巨大。预计到2024年,全球陆上风电新增装机将首次突破100 GW;到2025年全球海上风电新增装机也将再创新高,达到25 GW。未来五年全球风电新增并网容量将达到680 GW。

未来欧洲海上风电发展预测

“出海大年”的到来,出现了机遇也带来了挑战。

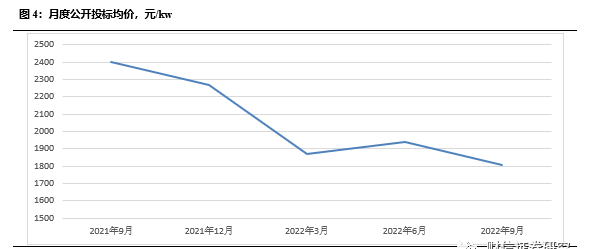

回顾2022年的风电产业寒潮,主要是由于海上风电退补、大型化零部件供应紧张、装机不及预期等不利因素。其中,原材料的成本上涨、零部件供应紧张等供应链问题仍然是有可能制约全球风电高速发展的瓶颈。

风机这两年成本的下降主要依赖容量增加和轻量化设计,但塔筒、叶片、齿轮箱所用的材料、钢材成本本身就构成了很高的地板价,整机的价格处于维持阶段。此外,运输成本的增加也是供应链发展瓶颈的体现。

此外,在补贴退坡的时代,更低的成本就意味着更高的竞争力。但逼近成本线的低价竞争,侵蚀了风电企业的利润,还可能扰乱产业链的正常发展。部分为低价而低价、没有技术沉淀和可靠平台支撑的机组,希望用“未来研发时间”换“目前市场空间”,这也是供应链上隐藏的风险。

全球风能理事会(GWEC)预计:全球风电市场将会出现十年及以上的持续增长期。针对风电发展有可能出现的瓶颈,从国家层面上来看,需要更积极的全球合作,以加强关键原材料的供应并降低风险,从而确保绿色经济革命在这个关键时期获得所需的投入;对于相关上下游企业来说,要做到居安思危,未雨绸缪,提前做好相对于产业配套的供应商管理及相关原材料的采购计划。

作为一家电源设备供应商,我们雷郎电器也在时刻关注着风能行业的发展动态,并根据市场需求进行相对应的产品开发。基于我们在电气设备制造行业所积累的经验、结合客户产品的实际功能需求,制作出令客户所满意的变压器、电抗器产品。

我们的产品,具有稳定、可靠、低噪声、低损耗等特点。选用了优质的H级漆包线和绝缘漆、全新的取向/非取向硅钢片及优质的辅料,使用了标准化工艺制作流程,保证产品品质质量稳定可靠。

目前,雷郎电器正处于高速发展阶段,已通过国家高新技术企业、ISO 9001管理体系、产品CE认证等认证,我们的产品种类正不断丰富,产能不断扩大,合作企业不断增加。助力风能产业发展,期待与您前行!

相关新闻